マイカーローンの借入限度額はいくら?

車を購入するにあたり、新車や中古車など車種だけでなく状態によっても金額はピンからキリまであります。

さほど状態の良くない中古車を購入するならまだしも、新車や状態の良い中古車を購入する際には大きなお金が必要となり、多くの人は銀行などから借りて購入します。

この時に「自分はいくらまで借りられるのだろうか?」と思うことも少なくないでしょう。

今回は、マイカーローンの借入限度額を重点にお伝えし、それ以外の審査基準についても解説していきます。

- 執筆者の情報

- 名前:馬沢結愛(30歳)

職歴:平成18年4月より信用金庫勤務

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |  アコム | 3.0%~18.0% 最短20分※ ※お申込時間や審査によりご希望に添えない場合がございます。 | ・業界№1の融資残高数 ・30日間無利息サービス ・アルバイト、パート可 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

この記事はこんな人におすすめ

今回ご紹介する記事は、こんな人におすすめの内容となっております。

- マイカーローンで借りられる金額を知りたい人

- 借りられる範囲内で車の購入をする方法が知りたい人

- マイカーローンの審査基準について知りたい人

銀行や信販会社で借りられる

車の購入やカー用品購入、車検や免許取得費用など、車に関係する資金でお金を借りる場合にはマイカーローンを利用します。

マイカーローンはさまざまなところから借りることができますが、主なところとすれば銀行や信販会社となります。

銀行はそのまま借りたい銀行に対して申し込みをすればよく、信販会社から借りる場合には車購入するところの車販売店や教習所から申し込むことによってそれぞれが提携する信販会社から借りることができます。

申し込みのしやすさと審査の通りやすさは信販会社の方が良く、金利は銀行の方が良いというのが一般的な違いであり、それぞれの違いからどこで借りるのかということが重要となります。

消費者金融でも借りられる

一部の消費者金融ではカードローンのような自由に利用することができる多目的ローンの他に、マイカーローンのような目的ローンも提供しています。

ですので、銀行や信販会社からしかマイカーローンを借りられるということではなく、消費者金融であってもマイカーローンを借りることができます。

しかし、消費者金融で提供しているマイカーローンは融資限度額が少ないことが多く、大手消費者金融のアイフルでは100万円までしか借りることができません。

中古自動車の購入であっても100万円を超えるということが珍しくありませんので、消費者金融で借りて購入することは難しいです。

また、消費者金融の目的ローン金利というのは、カードローンのように金利幅に大きな差があります。

適用金利は審査によって決まり、もしも上限金利が適用されてしまえば大きな負担になることは間違いありません。

従って、車の購入以外の目的でなければ基本的に消費者金融から借りることはないと思います。

マイカーローンは総量規制の対象外

信販会社は貸金業者となりますので、その借入は総量規制の対象となりますが、マイカーローンは規制の対象外となります。

総量規制では、車の購入時においてその車を担保として借入する場合には規制から除外することとしております。

マイカーローンを信販会社から借入する場合、購入した車を担保にしていますので、これによって総量規制の対象外ローンとなります。

逆に、車を担保にしない消費者金融のマイカーローンであれば総量規制の対象となりますので、これが融資限度額100万円となっている原因であるといえ、新車を購入できるほどの借入は不可能です。

年収と同額が借入限度額の目安

最近の車は自動ブレーキシステムなどの安全性能も良いですし、環境に配慮して燃費も大変優れています。

しかし、性能が良くなっている分購入金額も高額になっていますので、たとえ軽自動車であっても200万円を超えることも珍しくはありません。

また、新車では高いために中古車を購入するという人も多くなっていますので、中古車も高額になってきています。

ですので、自分が乗りたい車を購入しようとしても、それを購入できるだけの金額を借りることができるのかということが気になってしまいます。

あくまでも一般的な目安ではありますが、マイカーローンで借りることができる限度額は年収と同額程度であるといわれており、例えば年収が300万円であれば借入限度額は300万円までとなります。

なお、この借入限度額には他の借入金すべての金額も含めなければなりませんので、他に借入があればその金額を除いた分が借入限度額の目安となります。

従って、車をマイカーローンで借りて購入するという場合には自分の年収に合わせて選ぶ必要があります。

返済負担率も関係する

マイカーローンの借入限度額は「返済負担率」も大きく関係しております。

返済負担率とは、年収に対して1年間でどれだけの割合で借入金の返済をしているのかというものです。

返済負担率を求めるための計算式は、

| 年間の返済額(万円) ÷ 年収(万円) × 100 = 返済負担率(%) |

という計算式で求めることができ、この割合が少ないほど良いということになります。

マイカーローンを借りる場合の返済負担率は年収によっても違いますが、25%~40%以内が一般的です。(住宅ローンのように公表されていません)

ここで注意しなければならないことが、年間の返済額にはこれから借入するマイカーローン以外の他の借入も含めなければなりませんので、自身が借入しているすべての返済の返済負担率が借入限度額に影響するということです。

マイカーローンを利用して車を購入する場合は、月々の支払額だけでなく、年間の支払額に注意しなければならず、そこから借入額の調整が必要となるかもしれません。

いずれにしても、借入限度額と返済負担率の2つが、申込者の返済能力を表す重要な要素となることは間違いありません。

借入限度額の範囲内で借りるためには

借入限度額は、少ないからといってすぐに解決できるものではありません。

ですので、自身の今の状況で借りられる金額の範囲内で借りるしかありません。

借入限度額の範囲内で借りるためには、

- 頭金を入れて借入金額を少なくする

- 借入限度額の範囲内で購入することができる車にする

ということによって借入限度額の範囲内にすることができます。

車の故障などによってすぐにでも次の車を購入しなければならないという場合には、このように借入限度額の範囲内の借入金額とすることによって借りやすくなります。

頭金を入れて借入金額を少なくする

頭金を用意することで、マイカーローンの借入金額を少なくできます。

これにより、例えば年収300万円の人が400万円の車も購入できる可能性ができます。

ただ、頭金があることは事前審査の段階で申告しておかなければなりません。

もし事前審査の段階で頭金のことを申告していなければ、どう見ても収入に見合っていない借入額だと判断されてしまいます。

親などから頭金分を用意してもらうにしても、事前審査の時にはそれが間違いないことだと決まっている状態で行うようにしておかなければなりません。

もちろん、頭金があると嘘をついたところで借りられる金額は購入金額よりも少ないままですので、無駄に審査だけが行われる状態になってしまいます。

借入限度額の範囲内で購入可能な車を選ぶ

自分の年収や返済負担率から、申し込みしなくても借りられる金額はある程度わかります。

そのため、その範囲内で購入する車を選ぶこともできます。

もしも欲しい車が自分の借入限度額の範囲内を超えている場合には、少しランクダウンするか、オプションを減らすなどで対応することも有効な方法です。

車種自体を変更することもいいですので、あとは自分の妥協点を何処に置くかで考えるようにしましょう。

借入限度額いっぱいの借入は難しい

借入限度額がどのくらいかということは計算することによってある程度はわかりますが、実際の借入では借入限度額いっぱいまで借りるということは難しいです。

借入限度額とはその金額までであれば返済できるであろう金額ですので、もしも急な出費などがあれば返済できなくなってしまう可能性もあります。

貸した以上は確実に返済してもらいたいというのは貸す側からすると当然のことですので、たとえ急な出費があったとしても返済できるように限度額に少し余裕を持たせます。

ですので、信用にもよりますが借入限度額の80%~90%程度までが本当に借入することができる金額であると思っていた方が無難ですし、そのくらいの借入金額であればより借りやすくなります。

どうしても借入限度額以上の車が欲しい場合はどうすればいい?

さまざま事情があるかとは思いますが、人によってはどうしてもその車でなければならず、それが借入限度額を超えていることもあるでしょう。

本来、借入限度額以上の車は購入を諦めるのが正しいのですが、どうしても購入したい場合は以下のことを検討してみましょう。

カードローンで補填する

銀行によっては、マイカーローンと同時にカードローンも勧めてきます。

カードローンを持つことで、マイカーローンの金利が優遇される場合もありますので、それはそれでメリットがあります。

また、カードローンを既に契約していて、マイカーローンを利用しようとしている人もいると思います。

カードローンはマイカーローンとは異なり、ごく一部の目的以外であれば借入が認められており、車に関係する目的でも借りられます。

それを利用し、借入限度額を超えた部分をカードローンで補填することで、どうしても欲しい車が購入できるかもしれません。

ただし、この方法はいわゆる「ダブルローン」となりますし、カードローンの金利は決して低くありません。

購入が可能になるかもしれませんが、その代償として返済が大変になってしまうことも予想されます。

方法としては有効なのですが、あくまでも返済が可能な範囲でカードローンによる補填を行うことをおすすめします。

連帯保証人を立てる

通常のマイカーローンでは、申込者一人だけでの借入となりますが、信用情報に問題があるなどの場合には連帯保証人を立てることもあります。

借入限度額以上を借りる場合も、連帯保証人をつければ借りられるようになる可能性があります。

この方法は、銀行であればパートやアルバイトの妻に夫が連帯保証人となって借りる場合や、車販売店であれば新社会人が親を連帯保証人にする場合などに利用されます。

連帯保証人を立てる場合も、事前審査の段階で申告し、連帯保証人となる人の情報も申込書に記入しましょう。

なお、連帯保証人も審査を受けることになりますので、信用に問題がある人であれば審査落ちとなり、別の人を立てるよう依頼してくることもあります。

購入する車や時期を見直す

頭金を用意することも、連帯保証人を立てることもできない場合は、購入する車や時期を見直すしかありません。

どうしても欲しい車も、少し待てば中古車市場に流れてくるかもしれませんし、人気車種であれば試乗車や登録車があるかもしれません。

こうした車は新車と同レベルですので、中古車購入したとしても問題ないはずですし、価格も少し抑えられます。

また、とりあえずは別の中古車を購入し、それを乗っている間に頭金の用意や信用情報の回復に努め、万全の体制を整えてから欲しい車を購入することも1つの方法です。

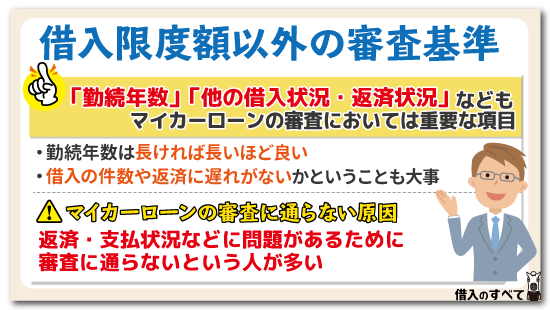

借入限度額以外の審査基準

ここまでは年収に対する借入限度額についてお話してきましたが、実際に借りようとしたときの審査は借入限度額だけで決まるわけではありません。

借入限度額以外にも、「勤続年数」「他の借入状況・返済状況」などもマイカーローンの審査においては重要な項目となります。

借入限度額以外の項目で審査落ちとなるケースも多いですので、他の部分につても審査落ちしないための対策を取ってから申し込むことが大事です。

マイカーローンの審査に通らない原因

マイカーローンの審査に通らなかった場合、その原因が借入限度額によるものというのは実はそれほど多くはありません。

むしろ、それ以外の項目が原因で審査落ちしているのが圧倒的に多いです。

では、どのような理由で審査落ちしているのかを、特に多いものから順に解説していきます。

勤続年数が少ない

勤続年数は長ければ長いほど良く、一般的に5年~7年が返済期間といわれているマイカーローンにとっては借入期間中に仕事を辞められてしまうのは絶対に避けなければなりません。

今は転職のハードルが高くありませんので、勤続年数が長い人でも辞める可能性はありますが、やはり1年以内にやめてしまう人も少なくありません。

マイカーローンの申込条件には勤続年数がないことも少なくありませんが、審査では1年以上あるとマイナス要素とはなりません。

逆に言うと、勤続年数が1年未満の場合は審査落ちする可能性が高く、申し込みは少なくとも1年働いてから行うのが望ましいです。

なお、新社会人で連帯保証人を立てる場合は、勤続年数がそこまでマイナス要素とはならず、審査通過できる可能性も十分にあります。

既存の借入金額や本数が多い

借入件数が多いと、無計画に借入をしているという印象を与えてしまいますし、それに合わせて借入総額も多くなります。

すると、どうしても返済負担率は高くなり、借入限度額の観点からも審査落ちしやすくなります。

新たなローンを借りるうえで、既存借入の金額や件数が多くてよいことは一つもありませんので、できる限り精算してから申し込むことが望ましいです。

これまでの返済履歴が悪い

他の借入状況や返済状況は借入限度額の計算でも使用し、それがあるだけで審査にも影響を与えるのですが、返済に遅れがないかということも大事です。

これはマイカーローンだけに限った事ではありませんが、審査とはこのようなことを総合的に見たうえで貸付可能なのかを判断しています。

年収を大きく超える申込金額や借入総額であれば審査には通りませんが、それよりも返済・支払状況などに問題があるために審査に通らないという人が多いです。

ローンやクレジットなどの情報は、すべて個人信用情報機関に登録され、その利用状況や返済・支払状況も登録されています。

審査では個人信用情報機関から照会したこれらの情報を基に、その人の信用を判断していますので、ここに登録されているローン返済やクレジット支払に遅れがあっては信用が低いと判断されてしまいます。

最近では簡単に申し込むことができるカードローンや一人で複数のクレジットカードを持っていることが当たり前ですので、これらの利用状況が影響することでマイカーローンの審査に通らないということがあります。

もしも返済・支払い状況に不安がある人は、先に個人信用情報機関に情報開示して自分の信用情報を確認し、少なくとも直近6ヶ月の間に遅れがないようにしてから申し込むようにしましょう。

過去に金融事故を起こしている

個人信用情報機関には、返済や支払いの履歴だけでなく、過去に起こした金融事故についても登録されています。

こうした事故情報があるだけで、信用が全くない人だと判断され、その時点で審査落ちとなります。

事故情報は金融事故の種類によって5年または10年登録されますので、それが消えるまでは申し込みを控えるようにしましょう。

虚偽の申込みをしてしまった

故意、ミスにかかわらず、申し込み情報に実際の情報と相違点があると審査落ちしてしまいます。

とくに、年収と他社借入状況は故意の虚偽申告が多い項目であり、ここを間違って申告してしまえばすぐに審査落ちが決定してしまいます。

虚偽申告をしてもバレることはないと思っている人も少なくないでしょうが、マイカーローンの申し込みには源泉徴収票などの収入証明書が高い確率で必要であり、他社借入は信用情報を照会すればすぐに正確な情報がわかります。

また、審査をする方も勤務先の地域や業種、勤続年数からある程度の年収情報は持っています(これまでの審査実績を蓄積しています)ので、それよりも高すぎれば疑問を持たれてしまいます。

そのため、虚偽申告していることはすぐにバレることになります。

単なるミスであれば直すだけでいいのではとも思えますが、そもそも審査をする側はそれが単なるミスなのかどうかを知るすべはありません。

審査は申込者からの申告と収入証明書などの提出書類で行われ、それが正しい情報であることを前提としています。

「年収が実際と違っている」と内容について聞いてくることもありませんので、申し込み時は正確な情報を申込者の責任として果たす必要があるのです。

ディーラーでは審査に通りやすくなる方法を教えてくれる

マイカーローンの申し込みをする場合、銀行では審査に通るためのコツなどを教えてくれるところはそう多くはありません。

しかし、ディーラーでは「頭金を入れる」や「保証人を付ける」というように審査の通るためのコツを教えてくれることが多いです。

もちろんこのコツによって必ず借りられるようになるということではありませんが、審査に通りやすくなることは間違いありませんので、可能であればこのようにして申し込む方が良いです。

まとめ

マイカーローンを借りることができる限度額には、その人の年収が大きく関係しています。

ですが、借入限度額いっぱいまで借りることは難しいですし、そもそも信用がなければ限度額に関係なく借りることはできません。

マイカーローンは審査の通りにくいローンですので、年収以外の信用も高くしていなければなりません。

タグ:目的別

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。